手術や入院などで突然必要になる高額な医療費。病気に関わる高額な出費は、基本的に8万円程度の負担しか必要ありません。

これが高額療養費制度であって、最近のマイナ保険証を利用すれば自動的に適用。病院での支払い時点で、これ以上の額を支払う必要はありません。

この記事では、私の実体験を元に高額療養費制度について解説します。

※私は医療関係にも保険関係にも詳しい人間ではありません

高額療養費制度とは?

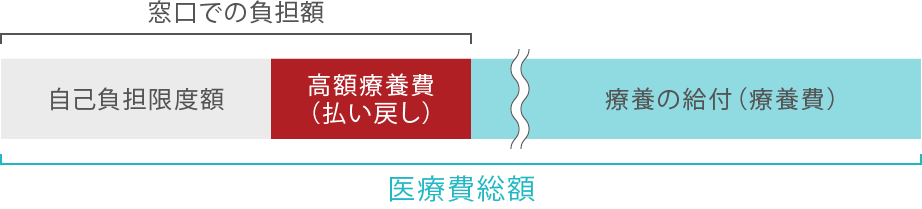

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

引用:厚生労働省:高額療養費制度を利用される皆さまへ

厚生労働省のHPにはこのように記載があります。

高額な医療費が発生しても負担するのは一定額までとし、家庭の負担を軽減し安心して医療を受けるための制度です。

このあたりの話は、医療保険に加入する際に説明を受けていたので、なんとなく頭に残っていました。

医療費に上限額があるので、10万円程度をカバーする保険で十分というもの。

ただ、その時は『高額医療』と聞いていた気がしましたが、今調べると『高額療養費制度』というのが正しいようですね。

高額療養費制度の概要

一般的に医療費は3割負担というのをご存知かと思います。

高額療養制度では、この3割負担に関係なく自己負担額を8万円程度にしてくれるありがたい制度です。※自己負担額は収入等で変わります

このように3割負担分を一旦窓口で支払いますが、その後に高額療養費分が払い戻しとなります。

事前に高額になることが分かっている場合は、『限度額適用認証』を提示することで自己負担分のみを窓口で支払うことも可能です。

どちらにしても申請が必要なので、少々めんどくさいところはあります。

仕方ないところですよね。

ところが、マイナ保険証を使うことで申請作業の手間を省き、窓口での支払いを高額療養費分を差し引いた金額とできるのです。

私が利用した2024年12月現在は、従来の健康保険証とマイナ保険証が併用運用されている状態。

新規の健康保険証は発行されませんので、いずれにしてもマイナ保険証に移行しようと思っていました。

マイナ保険証はマイナンバーカードに紐づけ設定がされていれば、窓口で提示するだけ。

私の場合は、窓口にある機会にマイナンバーカードを置き、顔認証するだけで1分もかかりませんでした。

実際、窓口で支払った金額は?

今回の私の病気は、眼科での手術。

日帰りなので入院はありませんでした。

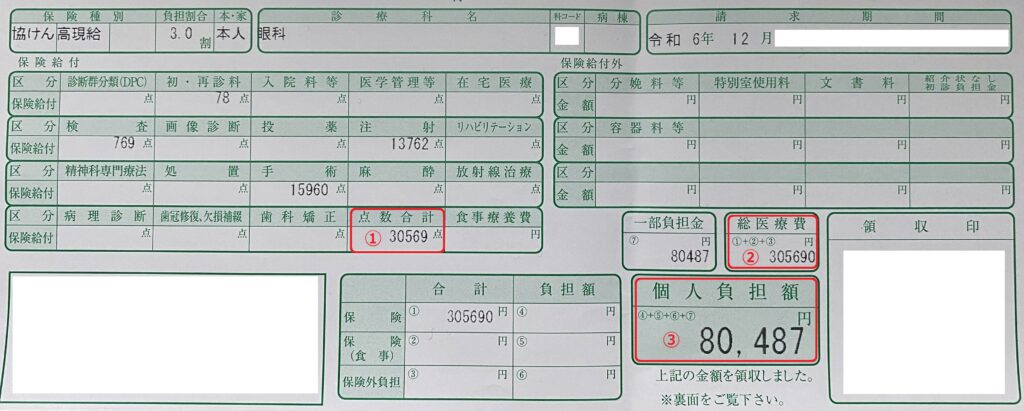

それでも事前に50万とか言われていたので少々ビビっていましたが、最終的に支払ったのは80,478円でした。

では、実際の診療費請求書を見てみましょう。

診療点数の合計が①30569点となっているので、×10円で総医療費が②305,690円となります。

最初に言われて50万とは差がありますが、まあいいでしょう。

これの3割負担だと9万円程度となりますが、高額療養費制度が適用され実際支払った金額は③80,487円です。

私の所得だと、下記の計算式になります。

80,100円+(総医療費-267,000円)×1%

これに総医療費②305,690円を入れると、80,486.9円となるので個人負担額③80,487円と計算が合います。

つまり、高額療養費制度が適用されており、かつ窓口支払いで差し引かれて請求されていることになります。

マイナ保険証、ありがとう!

高額療養費が適用されているかの見分け方

とはいえ、毎回計算して確認するのもめんどくさいですよね?

そこで、簡単な確認方法を紹介します。

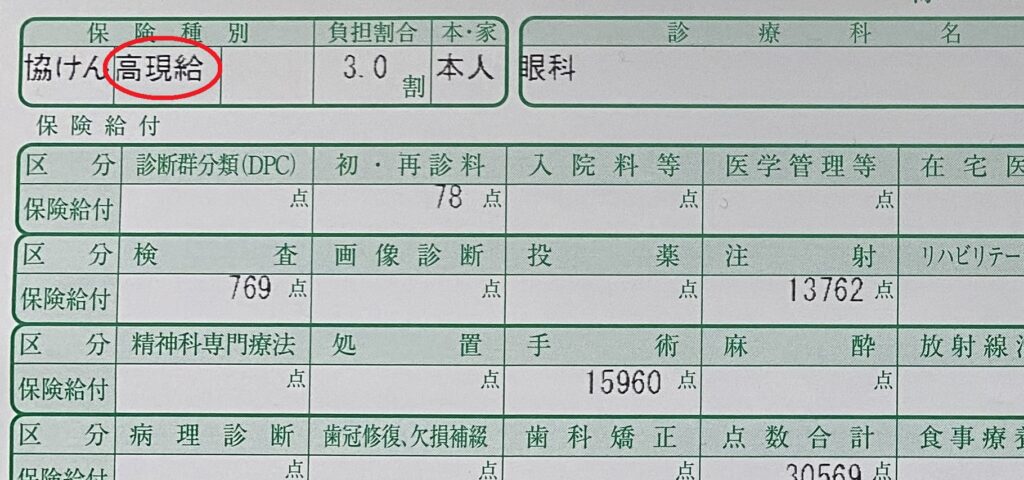

診療費請求書の左上をご確認ください。

保険種別の欄に『高現給』とあります。

これが『高額療養費の現物給付制度』の適用を表しています。

『高額療養費の現物給付制度』とは、医療機関での窓口負担額が高額療養費の自己負担限度額までとなる制度です。

これにより、後日申請する手間も無く、窓口での支払いを最小限に抑えることができるのです。

コメント